【2021年版】アメリカVC業界の現状

成長スピードがさらに加速、エグジット額の拡大、FOMO向上と今まで以上に激しい戦い合い、ソロキャピタリストとクリエイターキャピタリストの増加、投資の民主化、オルタナティブ・ファイナンスがミドルステージをリプレイス

はじめに

以前アメリカのVC業界の状況についてツイートしたが、今回はさらに深堀して解説をしたいと思います。前職では、毎月アメリカに行き、YC Demo Dayなどに参加して新規投資案件を探していた時から、大分VC業界は変化した。去年からエンジェル出資をはじめて日本のファンドのアメリカ投資を手伝う中、多くのアメリカの投資家と話したり、情報交換する中、人気な案件が増えているものの、それ以上に投資家側の競争が激化している。

どの国でも、VCの仕事はトップティアの投資先を探すこと。個人的に思うのは投資の歴史の中で最もアップサイドのある業界はテック。トップのテック企業の3割のインデックスファンドを持っていて、5年から10年保有できれば、めちゃくちゃ儲かる。そこで重要なのはそのトップティアのスタートアップへのアクセス権を持っているか。このポイントに多くの人たちが気づいた中、VCだけではなく上場企業に投資するPEファンドがどんどん上場前でも投資しはじめている。個人のエンジェル投資家も増えている。元VCやスタートアップで働く人もいるが、同時にクリエイターや特殊能力を持っている個人もこの領域に入っている。さらに投資するためのテクノロジーと法律も進化している。

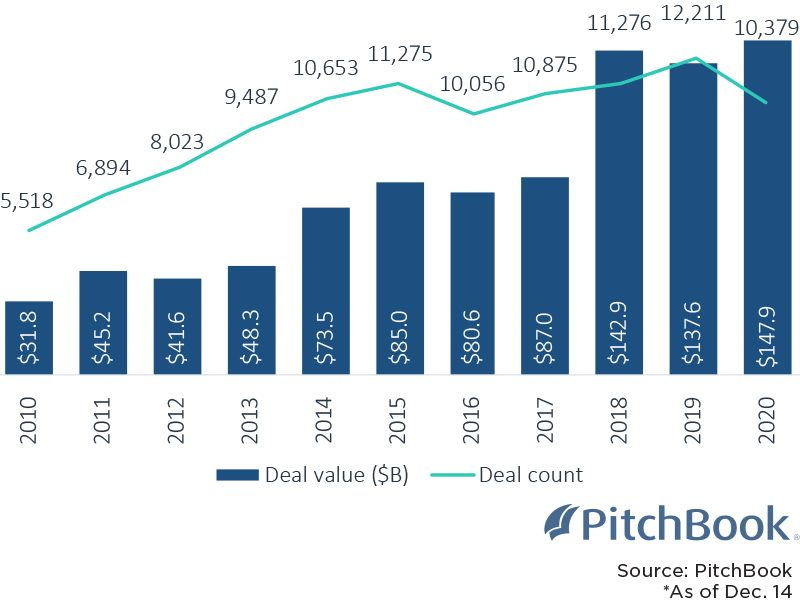

2020年のアメリカのVCからの合計出資額と出資件数を見ると、コロナの影響は多少ありながら、すごい数(1万件)と額($147.9B)になっているのがわかる。

ただ、スタートアップの数を見ると、VC出資件数より遥かに高い成長率になっているのがわかる。

スタートアップの数がVC企業の数と件数より遥かに超えているのに、何故VC業界は今まで以上の競争になっているのか?それはトップティナのスタートアップの数はそこまで増えていないから。今アメリカではFacebookやGoogleなどテック企業ではなく、起業するのがクールになっている中、多くのスタートアップはVCから見るとそこまでクオリティが高くなかったりする。そのため、限られたトップティアなスタートアップにいかにリーチできて、投資アロケーションをもらえるかの勝負となる。

今回の記事では何故VC業界の競争が激しくなっているか、今のVC業界のトレンド、そしてトップVCがどう優位性作りしているのかを解説します。話の内容は個人の体験とトップティアのスタートアップに出資している投資家数名からのヒアリングをまとめています。

成長スピードがさらに加速、エグジット額の拡大

ここ1年〜2年のスタートアップを見ると、10年前と比較してかなり進化している。その中でも最も変わったのはスタートアップの成長スピードかもしれない。例えば売上だと電動スクーターのBirdはトップスタートアップであるGoogle、Uber、DoorDash、Lyftなどより遥かに早い売上成長しているのが分かる。

ユーザー数だとTikTokを見てみよう。Facebook、Twitter、Snapchat、WeChat、WhatsApp、Instagramよりも早く10億人のユーザーを突破している。しかもその差は2倍以上のスピード。

そしてそんな猛スピードで伸びたTikTok親会社のByteDanceだが、売上で見るとさらに早く成長したのがPinduoduoだった。

投資先であるMainstreetは新サービスをローンチしてから1年以内にARRが$15Mになり、今年は個人的に$100MのARRに大分近づくと思っている。

5年前はユニコーン($1B以上の時価総額)になるのに平均6年はかかった。

今では、バーチャルイベントを提供するHopinは2年以内に$5.6Bの会社として評価されている。さらに投資先である「Nasdaq for Revenue」であるPipeが最も早く$2Bの時価総額をフィンテック企業として突破したスタートアップとなった。

最近アメリカではかなりスタートアップのバリュエーションが跳ね上がっている。バリュエーションの跳ね上がり具合については後ほど説明しますが、その背景にはエグジット額が上がっているから。Pitchbookによると、2010年では$500M以上のエグジットは全体のエグジットの5%でしかなかったが、2020年では30%となった。そして2010年の合計エグジット額は$43Bと比べて、2020年では6倍以上の$290Bとなっている。過去だとSaaS企業では$1B〜$2B以上のエグジットはあり得なかったが、今のIPO市場見ると、上場時に$10B以上を超えるSaaS企業が多数いる。同時に今までは上場時に$100Bになる会社はほぼあり得なかったのが、Airbnbがその概念を壊したのと、今の上場していないスタートアップの時価総額ランキングを見ると、1社は既に$100Bを超えていて、もう一社のStripeは上場時にはほぼ必ず$100B以上の時価総額になる。

結果、良いスタートアップの質が上がっていて、それを公開市場でもちゃんと評価されるようになった。その影響でVCファンドが増えているのと、より競争率が上がってFOMOを生んでいる。

FOMO向上と今まで以上に激しい戦い合い

VCは常にFOMO(Fear Of Missing Out=取り残されることへの恐れ)を感じている。個人的には前職で投資家として仕事してたよりも遥かにFOMOを感じている。スタートアップのパフォーマンスが上がると同時に上場して高く評価されると、そのエグジットを持ってスタートアップの創業者、従業員、そしてVCなどそのほか株主に大金が入ってきて、そこから独立するファンドやエンジェル投資家が増えているのが今の現状。アメリカでは利率も低いのでLP出資やファンド設立をするのが流行になっている。

ファンドが増えて様々なアプローチでスタートアップへの出資アロケーションを獲得する中、スタートアップの成長スピードが加速して、エグジットもどんどん大きくなっている。そうすると次のホットなスタートアップに投資しなければいけないプレッシャーがどんどん上がる。そしてそのプレッシャーに勝ち抜くために投資スピードも加速している。

調達に動く前から投資家からオファー Preemptiveラウンドの増加

最近TechCrunchやThe Informationを見ていると、スタートアップの調達ニュースを見て、半年以内に調達した覚えがある会社が多いと思うが、それはこのFOMOから生まれているもの。そしてその多くの調達ラウンドはスタートアップ側が動いているのではなく、いわゆるPreemptiveラウンドと言われる投資家側がラウンドを提案しているケースが増えている。

実はこの流れは2018年あたりから見ていた。当時は前職の投資部門に所属していたが、知り合いの投資家に最もパフォーマンスが高い投資先について聞いたら、あるフィンテック系の会社を紹介された。その会社はSeries Aを調達した11週間後にSeries Bを調達したが、Series Aの調達発表した直後に次のラウンドをリードしたい投資家から連絡があった。これが今では普通になっている。例えば以前説明した投資先のPipeだが、2021年3月に$50Mの資金調達を発表したが、その2ヶ月後に$2Bの時価総額でさらに$250Mの調達を発表した。

投資家側、特にリードする投資家としてはスタートアップの出資はゼロか1、案件を勝ち取るか取れないかの二択しか基本的にない。そうすると良い案件ほど取られる前に早めに連絡したほうが良い。最近出資を検討したあるスタートアップは前回ラウンドの資金を1ドルも触ってないまま、次のラウンドを既存株主から提案された。

スピードが上がると投資検討する時間も少なくなるため、既存投資先のラウンドをリードするのが一番安全となる。そのため、レイターステージになるとフォロー出資する大手VCが多くなる。

クロスオーバーファンドの増加

そんな中、このスピード感で投資しながら多額の資金提供する競合がVC業界で現れた。それがクロスオーバーファンド。元々ヘッジファンドであるD1 Capital、Altimeter、Dragoneerなどが最近レイターステージ、そして場合によってはアーリーステージの会社に投資し始めている。そんな中で特にVC業界を変えているのはTiger Global。20年間主に上場しているテック企業などに投資していたTiger Globalがスピード感を持ってミドルからレイターステージの投資を積極的にしてきた。実際に2021年1月から3月の間、毎週4件の投資を平均していた。大体48時間に一件出資するペースはアーリーステージの会社だとあり得たが、数十億円から数約億円出資するファンドは異例。

そのスピード感を持つには色んな犠牲が必要。まず、Tiger Globalは他のファンドと比較しておそらく投資検討をしていない。場合によってはタームシート(出資オファー)まで3日間しかかからないケースもある。ただ、実はこの戦略はちゃんと裏では考えられたものでもある。

Tiger Globalの戦略

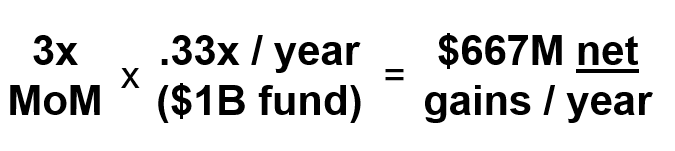

今までのファンドでは調達した額を大体3〜4年(3年の方が多い)で新規投資に使い切りケースが多い。そして大体のファンドは3倍を目指すので、毎年3分の1のファンド調達額を3倍の目標をベースに計算すると、1年投資した分、$667Mぐらいのゲインが出ることとなる。

Tiger Globalは少しファンドのリターンが下がっても、投資スピードを上げると年々ゲインが増すように考えている。実際に1年間で投資すると、毎年ファンド調達額の1倍を出資を2倍の想定リターンで計算すると、1年投資した分、$1Bのゲインが出ることとなる。

さらにTiger Globalは上場企業へ何十年も投資してきたため、大体エグジット額を想定できる。そのため、少し高いバリュエーションを付けてもそれは逆算した計算のはず。

これは今まで誰もやらなかった理由はいくつかあるが、一つはリターンとIRRが総合的に落ちることを誰もが嫌がるから。これを実現するにはTiger Globalチームを信頼するLPが必要。Tiger Globalの場合はファンドのLPの多くがTiger Globalの従業員から来ているので、かなり自由に動けること。

ただ、この戦略は今までのVC理論とは別の意味でも違う。Tiger Globalは20人ぐらいの投資プロしかいないのに、どうやって48時間ごとに投資をして、投資先をサポートできるのか?ここがTiger Globalのもう一つの優位性作り。

Tiger Globalはミドルからレイターステージのスタートアップはそこまでアドバイスが必要ないと理解している。大体ミドルからレイターステージに入ると、会社は市場を取るために大量の資金が必要なだけ。そこでTiger Globalは以下の魅力を提供する:

・高いバリュエーションで出資するので、創業者や従業員がそこまで希薄化されない

・すぐに出資判断をするので、創業者は調達に時間をかけなくて良い

・出資した場合、社外取締役としては絶対に入らないので、邪魔をする可能性は低い

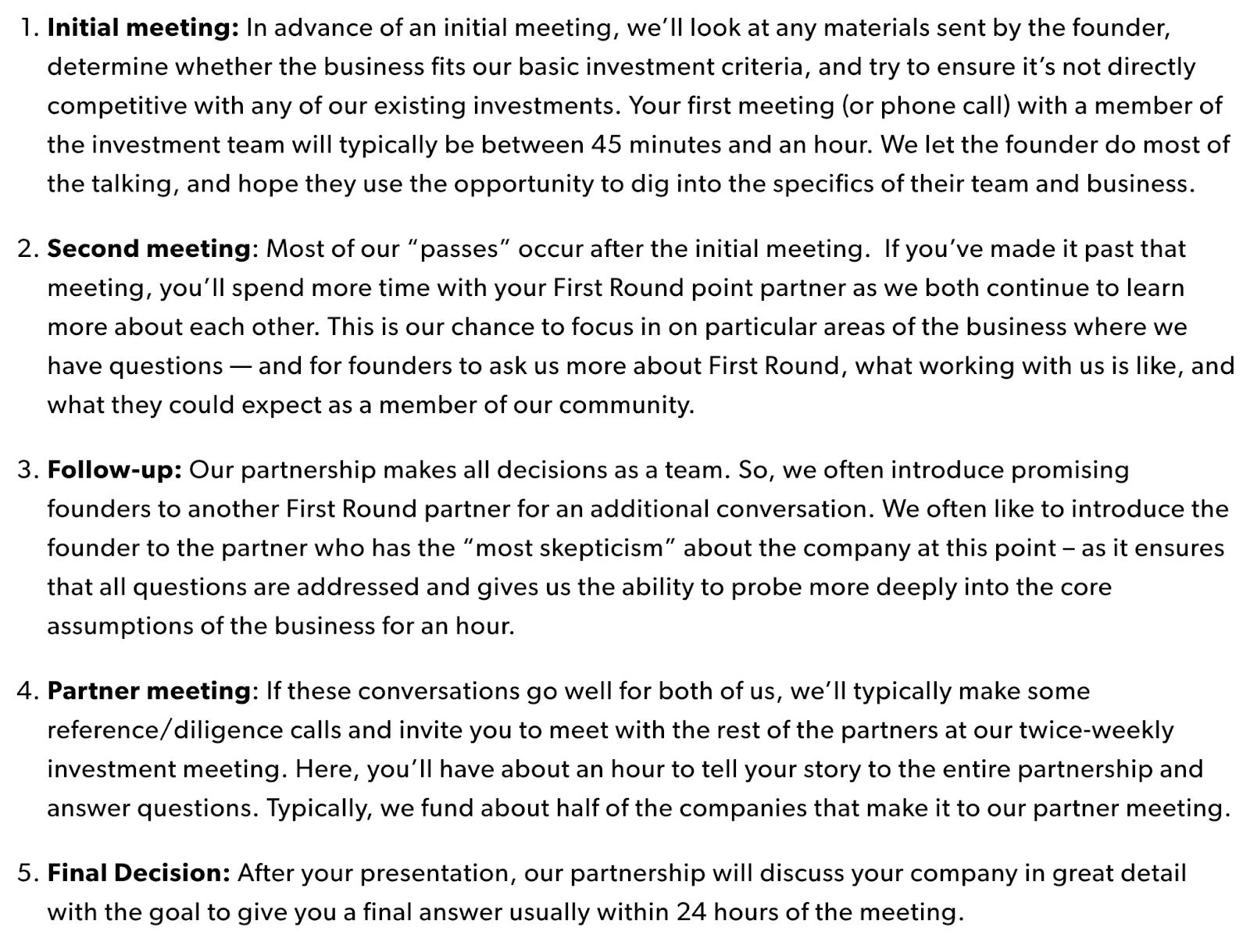

大体のアメリカのファンドはリード出資を決めるには数週間の時間、そして経営メンバーとの数回の電話会議が必要となる。実際にFirst Round Capitalの投資プロセスは以下となる。

Tiger Globalは今までのVC、そしてこの記事で話す新世代VCとは違うバリュー提供をしている。彼らからすると、多くのVCはあまりバリューを提供してなく、実際に提供しているのは資金だけ。それが本当であれば、最も早く、創業者にとっては安く、手間にならない資金をスタートアップ側が欲しがるので、その需要に合わせた戦略がTiger Globalの投資戦略。

そしてその他のアドバイスなり多くのVCが提供すると発言しているバリュー提供をTiger Globalは違う形で提供することに判断した。もし投資先が何か困っていることがあれば、Bain & CompanyへのコンサルをTiger Globalに請求することが可能となっている。Tiger Globalからすると、最終的に何百億円というリターンを出せるのであれば、Bain & Companyへ払う数億円は大した金額にならない。初めてVC企業がバリュー提供の部分をアウトソースしているのを見た気がする。

このおかげでTiger Globalはトップティアの会社に投資ができた。直接上場する前にRobloxとCoinbaseの株を10%弱保有していて、Pelotonの場合は20%持っていた。それ以外にPostmates、Credit Karma、Discord、JD.com、Snowflakeの株主でもある。

Tiger Globalのインパクト

このような資金だけをスピード感持って提供する投資戦略はTiger Globalから生まれたかもしれないが、今は主流になり始めている。Addition Capital(元Tiger GlobalのLee Fixelがパートナー)やCoatue(Tiger Global勢が揃っている)なども行っている。

Tiger Globalなどのクロスオーバーファンドがミドル・レイターステージへの投資が増えたことによって二つの大きな変化が起きている。一つ目はVCファンドがよりアーリーステージへ群がり始めたこと、そして二つ目は明確なブランディングやバリュー提供がないVCとあるVCでどんどん差(良い会社へ投資できるか)が広がること。これをリテール業界で例えると、Tiffanyみたいなラグジュアリーブランドが提供するバリュー(ステータス、高い素材)とWalmartみたいなマス向けのブランドが提供するバリュー(低単価、スピード)が生き残る一方、間の「デッドゾーン」にいるJC Pennyは潰れていく。

今までミドル・レイターステージで投資していたVCは一気に競争が激しくなった。そのため、彼らはミドル・レイターでの投資を続けると同時に、アーリーステージの投資領域へ入り込み始めた。そのため、今はアーリーステージの投資がめちゃくちゃ競争が厳しくなっている。LightspeedのパートナーであるNicole Quinnさんが言うには、「月単位だったものが週単位、そして週単位だったものが日単位になり、今では24時間以内で投資案件が決まるケースも多々ある」。実際に人気アーリーステージ投資案件のFourthwallからピッチを受けた5時間後にはタームシートを送っていたと語る。

実際に最近自分で出資する際もスピード感を持たないといけないプレッシャーは感じる。投資先のPipeは案件を共有してから1時間以内にコミットをしたり、投資先のHausは創業メンバーと話す前にコミットをした。今重要なのは投資したい会社を事前に調べて、勉強すること。リード出資をする会社であれば勉強した上、早めに次のラウンドを仕掛けにいくこと。リードしないVCであれば、定期的にコンタクトを取るのと、他のVCと仲良くしていつラウンドが起きるか常にアンテナを貼ること。実際にTiger Globalとかも3日間でタームシートを出すと言う話が飛び交っているが、投資検討は事前に社内で行っている。

今のアメリカのVC業界は大変な状況となっている。スタートアップが今まで以上に成長して高くエグジットしている中、クロスオーバーファンドはレイターステージ、そしてレイターステージファンドはアーリーステージに出資して、競争が激しくなっている。VCファンドは今まで以上にFOMOを抱えていてスピード感を持って出資しなければいけないのと、お金では戦えないので違うバリュー提供が必要となってきている。その違うバリュー提供を出来ているのは新世代VCたち。

「ソロ・キャピタリスト」の増加

2020年1月にコラボレーションツールのFrontが$59MのSeries C調達を発表したが、そこで面白かったのはリード投資家がファンドではなく、個人だったこと。その約半年前のNotionの$10M調達の際も、Daniel Grossさん、Elad Gilさん、Lachy Groomさんなどがラウンドをリードした。直近防衛用技術を開発しているAndurilの$450M調達のラウンドもEladさんがリードしている。もちろんa16z、Benchmark、Sequoia、Accelなどトップティアなファンドがリードする意味合い(シグナリング)や価値はあるが、最近は個人のキャピタリストから調達するトレンドになっている。

この流れは昔からあるが、今はより加速している。昔はAydin Senkut、Jeff Clavier、Josh Kushner、Mike Maples、Roger Ehrenbergなどがエンジェル投資家から始まり、今ではFelicis Ventures、Uncork Capital、Thrive Capital、Floodgate、IA Venturesなどのファンドになっている。最近の流れは複数のメンバーでファンドを立ち上げると言うより、個人がメインで運営すること。このソロ・キャピタリストの代表例はElad Gilさん、Josh Buckleyさん、Lachy Groomさん、Harry Stebbingsさん、Li Jinさんなど。

ソロ・キャピタリストの強みはファンドのブランドが明確なこと、起業家としてはよりフィットがあるか分かりやすいこと、そして大体のソロ・キャピタリストは明確なバリュー提供できること。

後程具体的にどう言うふうにソロ・キャピタリストや今のVCファンドがホットな案件を獲得しに行っているのか解説しますが、このソロ・キャピタリストの流れは重要だと思っている。それは今後のVCモデルを少なくとも一部変えていく可能性があるから。まず、10年ぐらい前から徐々にスタートアップ業界ではVCから調達する時にファンド名ではなく、担当者名が重要と認識が広がっている。唯一の例外はトップティアファンドだが、投資家側からすると個人ブランドがかなり重要になっている。起業家も自社サービスを支援して市場を理解している人と仕事がしたい。そしてさらに今まで話したスピード勝負に勝つには、個人で判断する方が圧倒的に早い。アメリカのVCファンドではチームで投資検討する傾向にあるのと比較して、個人ファンドで動いた方がTiger Global並の速さで投資判断や支援ができる。もちろん個人だからこそ限られたリソースしかないが、特定のリソース提供しか提供しないと明確に言えば、多くの投資先がいても成功できる。

ソロ・キャピタリストの影響はトップVCでも感じている。The Informationによると著名VCのBenchmarkが人気スタートアップのWorkOSに出資を検討した時に、ソロ・キャピタリストのLachy Groomさんに負けた。Benchmarkは20%の株を獲得しなければいけないのと比較してLachyさんは15%のシェア分のオファーを出した。WorkOSは他のソロ・キャピタリストやエンジェル投資家を入れたかったので、最終的にLachyさんを選んだ。

「クリエイター・キャピタリスト」の増加

スタートアップの数が増える中、ユーザー獲得がだんだん難しくなっている。そして大体30%〜40%の調達額がFacebookやGoogleの広告に流されると考えると、スタートアップとしては新しいディストリビューションチャネルが必要となる。そこで入ってくるのがクリエイター・キャピタリスト。昔からスタートアップはインフルエンサーと一緒に仕事をしてきたが、それはプロモーションしてもらうためにお金を払うだけの関係性だった。インフルエンサー側もマネタイズする上で、キャッシュだけではなく、もっとアップサイドをもらえないかと考え始めた結果、株をもらう、もしくは出資をする判断に至るインフルエンサーが多くなってきた。

最近アメリカのスタートアップの中でトレンドなのはクリエイターを初回調達ラウンドから株主として入れること。実際に若者向けのネオバンクのStepがローンチした際にCharli D'Amelioを株主として入れたが、Charliさんの影響で金融系のアプリランキングで103位から17位まで一気に上がった。

そんなStepの競合であるCurrentも多くのクリエイターと仕事をして、最近はMrBeastを株主としていれた。

数百万人から数千万人の若者のアテンションを毎日・毎週掴めるクリエイターたちはすごい影響力を持っている。スタートアップとしては一気にリーチが広がるのと、選ぶクリエイターによってはターゲットユーザーから絶大な信頼感を得られるようになる。そんなクリエイターたちも自分たちの価値を理解し始めているので、投資家になる人が増えている。TikTokスターのJosh Richardsさんは$15Mのファンド「Animal Capital」を立ち上げたり、MrBeastと提携しているタレント管理会社のNight Mediaも$20Mのファンドを立ち上げている。去年のnote記事でも予想したが、これからは多くのクリエイターが自社ファンドを作る時代が来ると思われる。

ただ、多くのクリエイターは投資、特にアーリーステージのVC投資領域の理解が少ない。ディストリビューションがあるからこそ多くのブランドやスタートアップから声がけ(ディールソーシング)は来るかもしれないが、「良い投資案件」の判断が中々すぐには出来ない。それを解決するために、多くのクリエイターはビジネスパートナーを持ったり、著名なVCや投資家と一緒に投資するケースが多い。そして最近ではクリエイターに投資を教育するプログラムもスタートしている。率先してやっているのは元a16zのパートナーであり、クリエイターエコノミーにフォーカスしたファンドを立ち上げたLi Jinさんが作った「Atelier Angels」プログラム。

Atelier Angelsとは投資に興味を持っているクリエイターに投資スキルや案件共有をするコミュニティ・教育プログラム。30人のクリエイターを選び、2カ月間ほど週次でオンライン授業を行いながら、起業家からピッチを受けてディスカッションをしている。実はOff Topicも応募をして受かっている(まさかのw)。

実際の学びはそこまで話せないが、VC経験があってもかなり面白い内容だった。Li Jinさんの考えや他の参加者とのネットワーク構築出来たのは本当にありがたかった。既にこのプログラム経由で3件の投資をしていたのと、投資をする上での考え方や知識を得られた。

クリエイターからの投資はVC業界をかなり変えてくると思う。マーケテイングとストーリーテリングのエキスパートだけではなく、今後C向け事業のノウハウもクリエイターは持つようになる。Off Topicでもよく言っているが、クリエイターは新しい起業家になると信じていれば、クリエイターは今のVCが提供するビジネスアドバイスと一緒にディストリビューションネットワークを持つ、スタートアップとしては相性の良いパートナーとなり得る。

投資の民主化

このように個人やクリエイターが投資できるような時代になってきた。技術的に少額投資を色んなところから集められるSPV(Special Purpose Vehicle)が一般化したのがまず重要だった。これをきっかけに様々な新しい「投資の民主化」するプラットフォームが増えた。上場株だとRobinhood、Public、Commonstock。そしてスタートアップ投資だとAngelList、Republic、Stonksなど。最近は特にスタートアップ投資を誰でもしやすくするサービスを見かける(PartyRoundなど)。

特に気になっている領域はRepublicと言うクラウドエクイティファイナンスを簡単にしているサービス。アメリカではスタートアップ投資は実は限られた人達しかできない。スタートアップ投資をするには「accredited investor」の定義を満たさないといけない。ある程度の資産を持っている、給料基準を満たしている、もしくは特定のテストを合格していないと基本的に投資ができない状況となっている。唯一スタートアップ投資が出来る道のりはクラウドエクイティファンディングだったが、今年の3月までスタートアップは毎年$1Mまでしかクラウドエクイティファンディングまでしか出来ない制限があった。それが今年制度が変わり、毎年$5Mまで上がったおかげで、多くのスタートアップがRepublicなどを活用するようになった。実際に私も3社ほどこのやり方で投資をした。以下Gumroadが7,000人以上の一般市民から$5M集めた様子です。

クラウドエクイティファンディングで特に面白いのは毎年調達できることだけではなく、調達した1年後に流動性を作れること。クラウドエクイティファンディングのあまり知られてないルールは投資したら1年のロックアップがあるが、そのあとはセカンダリー市場で株を売ることが可能になること。それを考えると、クラウドエクイティファンディングは「ミニIPO」として見られる。クラウドエクイティファンディングをした投資先のGumroadは既に来年株主に流動化させるオプションを提供したいと語っているので、そのプロセスがどのようなものなのかはかなり期待している。

オルタナティブ・ファイナンスがミドルステージをリプレイス

今までは新しいプレーヤー(クロスオーバーファンド、個人VC、クリエイター、一般市民)が投資できるアクセス権を獲得した話をしてきたが、実はもう一つ大きなトレンドがミドルステージからレイターステージの投資を変えている。それがアルタナティブ・ファイナンス、いわゆる希薄化しない調達方法。日本のスタートアップ業界ではアメリカより借入がしやすいので課題として認識していないかもしれないが、アメリカでは最近株を渡さない調達方法が人気になっている。

Tiger Globalやクロスオーバーファンドの戦略はSeries B以降ではそこまで新規株主から起業家はアドバイスが必要ないので、資金提供をできるだけ早めにするだけで優位性になる。その資金を得られて株を渡さなくて良い方法があれば、起業家は恐らく後者を選ぶはず。このミドルステージの投資領域をリプレイスし出しているのがSettle、Clearco、Pipeなど。Clearcoは主にEC企業がクライアントになっていて、彼らの初期プロダクトではEC企業のROAS(広告のリターン)を見て、広告分の費用を負担していた。その代わり、Clearcoは負担した分 + 6%を回収するまで売上の数パーセントを取り続ける仕組みとなる。

このファクタリングモデルをマーケットプレイス化したのがPipe。One CapitalのnoteでPipeのビジネスモデルをうまく説明しています:

2019年8月に創業されたPipe、そのビジネスモデルは、株式の希薄化をすることなく成長資金を得たいSaaS企業と、安定的に生み出されるSaaS企業のMRR(≒キャッシュフロー)をディスカウント価格で購入しリターンを得たい機関投資家をマッチングさせることで手数料を稼ぐモデルです。

Pipeは最近SaaS売上以外にも他の売上のトレーディングも出来るようになっている。以下がPipeを既に活用しているSaaS以外の事例:

・D2Cサブスクプロダクト

・不動産管理

・VC管理手数料

・保健仲介人

・ストリーミング事業

・Substack

・ジムメンバーシップ

・会計事務所などバックオフィス系企業

ClearcoやPipeみたいな新しい資金調達方法が増えているため、今までミドルステージに投資していたファンドはアーリーステージもしくはレイターステージに寄せるしかないようになる。それでまたまた競争が激しくなる。ただ、起業家からすると、アーリーステージで著名VCとソロ・キャピタリストとクリエイターから合計10%〜20%希薄化しても、ミドルステージでPipeなどを使えば希薄化しないので、もしかしたら会社の50%以上を保有して上場が可能になるかもしれない。

YCとアクセラレーターの現状

ここで少し今までと違う話をするが、よく聞かれる質問で、アメリカのアクセラレーター事情についてたまに質問を聞かれることがある。特にYCのクオリティについてなど聞かれることが多い。2005年に設立されたYCは未だにアクセラレーターの中ではピカイチ。前までAlchemist、AngelPad、500 Startups、Techstarsがその次のレイヤーにいた。

最近だとOnDeckのコミュニティの強さが良い評判に繋がっているが、やはりトップクラスなのはYC。そんなYCでは各バッチでは300社以上のスタートアップがいて、二日間にわたって150社ずつが1分半から2分ピッチを数百名の投資家に立て続けで行っている。2分ピッチを受けるだけなので、投資家側からするとスタートアップの理解も出来ないのは事実。そしてYCに入るとトップティアVCに入ると同じようなシグナリングになるので、各社のバリュエーションが高く付く傾向がある。最近だと$15M〜$25Mのバリュエーションは普通になっていると聞く。しかも当日コミットしないとラウンドが埋まるスピード感なので、投資家側が圧倒的に不利な状況となっている。

YC Demo Day時点で投資するのであれば高めのバリュエーションになると覚悟したほうが良い。正直そのタイミングで投資するのは大体遅れている。実は多くのYCの注目企業はDemo Dayに出てない。出たとしても、その直前にほとんど調達が終わっていて、Demo Dayのタイミングではバリュエーションを少し上げているケースが多い。なので、YC企業に投資したいのであれば、個人的にアドバイスするとYC前、もしくはYC中にコンタクトを取ることがオススメです。実際にほとんどのトップファンドはYC応募前からリーチしてたり、YC参加者のリストへアクセスできている。

最近YCを卒業したTandemはDemo Day前に調達を終えていたが、a16zなどから調達した。そして最近大型調達を行なったFaireも実はYC Demo Dayの前に23社のファンドからシードラウンドへの出資オファーをもらっていた。最終的にはFounders FundとSV Angelを選んだ。

ここで一つ、YC企業に投資を検討しているファンドへのプチアドバイス:B2B系の会社であれば、必ずしたほうが良い質問は、トラクションの何パーセントがYC企業から来ているのか?YCでは投資家へアピールするために成長しているグラフをほぼ必ず見せるが、多くのB2B企業のクライアントはYC卒業生やバッチ生だったりする。それは悪いことではないかもしれないが、YC率が高ければ、エンゲージメントの数字などをフォローアップで聞くのが良いかもしれない。

YC前やDemo Day前の投資をしたいVCへのアドバイスとしては、投資先でYC卒業生がいれば仲良くしてリストをこっそりもらったり、YC内で注目されている会社がどこかと聞いたり、もしくは積極的に色んなアーリーステージ企業にあたって関係性を持つことをオススメします。

VCがどう優位性を作っているのか?

ここからは今アメリカのVCがどういう風に優位性を作っているのか、投資案件を勝ち取りに行っているのかを少し紹介したいと思います。記事の前半でも話したように、明確なバリュー提供が重要になってきている。数億単位のお金はコモディティ化した時代となった今、Tiger Globalやソフトバンクみたいに数百億単位で投資を気軽に出来なければ、違う形で戦わなければいけない。戦い方としてはブランディングとバリュー提供の二つのオプションが主にある。

ブランディング

自分のファンドについて認知を高めるとアクションやポジショニングを明確にする行動。最終的には成功した投資先もブランディングとして重要になるが、今はどの会社でもブランディングを気にしている。

ブランディングの事例:リバースピッチ、コンテンツ制作など

バリュー提供

ブランドだけだと認知にしか繋がらない。実際に投資先から好かれるには何かしらのバリューを提供しなければいけない。アドバイスだけではなく、実際に一緒に動いてくれるVCが最も好まれるので、何かしら特定のバリュー提供が必要不可欠になっている。

バリュー提供の事例:採用支援、営業支援、資金調達支援、デザイン支援など

Do. No. Harm. ☠️

ブランディングやバリュー提供をする前に、アメリカのVC業界で最も重要なルールがある。それが「Do no harm(害を及ぼさない)」こと。意外と多くのVCがこれを出来ない。

害を及ぼす事例:

・会社の機密情報をリークする

・競合への投資

・色んなものを要求する

・よく分からないカテゴリーでアドバイスする

・資金調達を止める/遅らせる

・コミットしたのに実行しない

・会社の戦略を妨害する

・チームの時間の無駄遣いする

重要なポイント:バリュー提供してない限り、静かにするのがベスト!

投資家向けアップデートについて

アメリカだと月毎、もしくは四半期ごとに投資家向けアップデートを送るスタートアップが多い。投資家向けアップデートでは大体事業アップデート、財務アップデート、オペレーション(チームなど)のアップデート、そして投資家へのお願い事(採用支援、アドバイスなど)が書かれていることが多い。このメールの対応法が実は重要。ほとんどの投資家は忙しいのでメールを軽く読んで終わる。意外と返信する投資家は少ないので、割とシンプルなアクションをするだけで「良い投資家」として思われる。

個人的にオススメするのは、まずメールを読み込むこと。そして5分ほどどういう風に自分なりに支援が出来るのかを考えてから返信する。ベストはスタートアップ側からのお願いを応えられると伝え、実際に実行すること。その次にベストなのは何かしら別のバリューを提供すること。例えば、最近送られた投資家アップデートでお願いされた採用支援に応えられなかったので、代わりにその会社のアプリのUI改善をする意見や、最近見た参考になりそうなアプリなどを共有した。もしそれも難しければ、とりあえず返信をしましょう。ポジティブな回答で「Good job!」や読んだコメントだけでも大事。起業家はちゃんとそこを見ている。なんとなくだが、アメリカで返信するだけでトップ10%の立ち位置に入れる。実際にバリュー提供するとトップ1%に入る。それだけ投資家に対しての期待値が低いということでもある。

Let me know how I can be helpful時代の終わり

個人的にも何回もVCの立場として言った言葉は「Let me know how I can be helpful(お役になれることがあればいつでも言ってください)」。VC業界ではよく使われる言葉だが、今では実際に役に立つために言っているよりは挨拶扱いになっている気がする。実際にスタートアップからすると、その言葉で何回も騙された人がいる。

それが今では「Let me show how I can be helpful(お役になるアクションを見せてみます)」に変わっている。今は事前にバリューを見せないと案件を勝ち取れない時代になっている。例えば最近$1.6Bの時価総額で調達したコーポレートクレジットカード会社のRampだが、ある投資家がラウンドに参加するために、130ページのデックを作成してRampの経営チームに送った。そのデックにはRampのプロダクトを競合比較したり、Rampユーザーへのアンケート結果、そして今後取るべき戦略をまとめていた。さらに10社ほどのユーザーを紹介した。結果としてラウンドに参加は出来たが、リード投資家にはならなかった。ある知り合いのVCは新規投資家なのに、ラウンドに参加する投資家をほぼ全員見つけてきたり、事前にプロダクトを色んなユーザーに紹介している。

重要なのは初めから支援する姿勢をもったり、そのスタートアップをいかに好きかを伝えること。これはどのトップファンドもやっている。例えばメールアプリのFrontが調達をした際に、かなりタイトなスケジュールで調達を行なった。1週間しか投資家と会わないと決めたFront CEOのMathilde Collinさんはその週に12社からタームシートをもらった。その12社中、1社だけ特殊なことをやったのがSequoiaだった。Twitterや知り合いの起業家からMarthildeさんがレゴ好きだと知ったSequoiaチームは一人のチームメンバーにレゴを売っている近くの店に行かせてレゴピースを購入した。そしてFront案件を担当してたBryan SchreierさんはSequoiaのトップに立つDoug LeoneさんとパートナーのJess Leeさんと一緒にカスタムレゴセットを作った。そのレゴセットとはエッフェル塔とFrontのロゴ、そしてゴールデン・ゲート・ブリッジとSequoiaのロゴを描いたものだった。

もちろんそれだけが理由ではないが、このジェスチャーはかなりMathildeさんにとっては大きなものだったはず。それ以外にも有名なアーリーステージVCファンドは投資検討していたプロダクトを活用してそのVCファンドの魅力を伝えたこともある。これでプロダクトに対してのコミット、興奮、そして理解を他の投資家より見せられた。

これから話すのはSequoiaのような異例なケースではなく、より一般的なブランディングやバリュー提供の事例となります。日本ではどれだけ通用するか分かりませんが、参考にしていただければと思います!

リバースピッチ

スタートアップがVCと会うと、基本的にスタートアップ側がピッチをして、VC側が聞いて質問をする。ただ、ホットな案件ほど色んなVCが投資したがるので、スタートアップ側はVCを選べる立場にいる。他のVCとの違いやバリュー提供を見せるために、トップファンドはスタートアップからピッチを聞いた後に、ファンド側がスタートアップにピッチすることが多い。a16zのリバースピッチではそのスタートアップに特化したノウハウ、採用支援、オペレーション支援が出来る話をする。a16zのパートナーで元BoxのChief Security OfficerのJoel de la Garzaさんはa16z投資先のサイバーセキュリティの強化を行なっている。それ以外にM&A先の企業へのネットワークだったり、投資先のCEOから一言コメントをもらったりしてリファレンスチェックになってくれるようにしている。このリバースピッチの概念は今では良いスタートアップに投資するためには当たり前のプラクティスになっていて、多くのVCは自社のファンドをアピールするデックやピッチを用意している。

例えば、First Roundではサイトに明確にバリュー提供を出している。

実際にここ1年半ぐらいは個人的にもリバースピッチを何回も行ってきた。リバースピッチでは知り合いのVCや起業家を巻き込んだり、デックを作って共有したり、事前にバリュー提供して案件を勝ち取りに行ったケースも多々ある。本当に営業活動と変わらない気がするw。

最近ソロ・キャピタリストなどで簡単にリバースピッチをするためにFAQページをNotionなどで作るケースが多い。ここではファンドの概要、どういうバリュー提供をするのか、投資サイズや領域、どういう起業家を求めているのか、ポートフォリオの記載など行なっている。実際に以下ソロ・キャピタリストのSahil LavingiaさんとアーリーステージファンドのDash Fundの事例となる。

コンテンツ・オーディエンスファースト

リバースピッチは何故スタートアップがファンドと話すべきかの理由付けになるが、その前にそもそもどういう風にそのファンドを認知するのかも重要。認知させるために多くのアメリカのVCはTwitterを活用して、自社ブランディングをしている。最近アメリカではVCがコンテンツ制作するのが当たり前の時代になってきている。以下Gavin Bakerさんも同じようなトレンドについてツイートスレッドを書いている。

VCは上場企業みたいにそこまでオープンではないスタートアップの情報を握っている。最先端の技術、ノウハウ、成長方法、業界情報が色んなところから入ってくるので、多くのテックメディアや今まで情報発信している媒体と比較しても濃い情報を届けられる。さらに今アメリカでは半分以上の人がメディアやアメリカの多くの機関を信じていない中、個人で直接スタートアップなどから仕入れいている情報を持っているVCの言葉は信じやすい。

VCはメディアと違ってコンテンツの広告パフォーマンス(PV数など)によってマネタイズしていないので、既存メディアとは違う種類のコンテンツを書ける。実際にOff Topicもメディアでマネタイズしてないからこそ、このような深堀記事やポッドキャストを出し続けられる。

VCブログのトレンドは昔からあったが、今はどのVCも何かしらのSubstackニュースレターを抱えている。有名なVCブログだとa16zやFirst Round Capitalがよく出てくるが、最近は若手VCからのコンテンツ配信も人気になっている。元a16zのLi JinさんはEveryと言うニュースレターで配信をしていたり、元Shasta Venturesで働いていたNikhil Basu Trivediさんは退職してニュースレター配信を行い、そして最近$175Mのファンドを立ち上げた。Andrew Chenさんもa16zに入る際には彼が書いていたグロース戦略についてのニュースレターが大きく採用に影響したと言う。

コンテンツは色んな活用方法がある。Andrew ChenさんみたいにVCへ採用されるやり方もあれば、Li Jinさん、Nikhil Basu Trivedi、そして人気ポッドキャスト「20 minutes VC」を運営するHarry Stebbingsさんみたいにファンドの立ち上げるきっかけにもなり得る。そして立ち上げた後も、コンテンツはVCのポジショニングとして重要な価値がある。大体のVCは特定のカテゴリーやステージなどについてコンテンツを書くからこそ、その分野のエキスパートとして見られる。Li JinさんはクリエイターエコノミーでAndrew ChenさんはC向けサービスとグロース戦略にフォーカスしているからこそ、その領域に該当するスタートアップはその人たちから投資を受けたがる。Harry Stebbingsさんに関してはポッドキャストを活用してVCと起業家のソーシャルグラフを作れたことが強みとなっている。彼はポッドキャストで呼んだゲストに業界内で仲が良い人を3人の紹介をお願いしている。これで誰が業界で信頼されていて、投資先の質問に対して的確なメンターに紹介できるソーシャルグラフとなる。

A16zはディールソーシングのためにコンテンツ配信をしているケースが多い。大体何か新しい分野に投資したいときに、まず自ら業界マップや業界の分析記事を書いて配信する。そうすると、a16zがエキスパートに見えて、スタートアップ側から勝手に投資検討の依頼が来るようになる。同じように、Union Square Venturesは投資テーマを発表して、記事を書いている。テーマを発表することによって当てはまらないスタートアップを除外し、該当するスタートアップに興味をもたらすようにしている。

そしてUnion Square Venturesですとさらに面白いコンテンツを出している。それが投資メモ。アメリカでは投資検討資料をメモとして書くことが多いが、その投資メモを記事化したものスタートアップに出資した際にUnion Square Venturesは公開する。例えばCrypto Kittiesを開発したDapper Labsに投資した時に出したメモがこちら。Union Square Ventures以外ですと最近Bessemer Venture Partnersが17社分の投資メモを公開した。中ではShopify、Pinterest、Twilio、Twitchなど有名投資先のメモも含まれているので、かなり面白いコンテンツとなる。

そんなBessemerは投資メモだけではなく、もう一つ面白いコンテンツを昔から公開している。それがアンチポートフォリオ、いわゆる見送った投資案件。これはVCの魅力の話というより、面白いネタと親近感を作るためのもの。Bessemerが何故Airbnb、Apple、Facebook、Google、Snapchatなどを見送ったのかは意外とシンプルな理由だったりする。Bessemer以外でアンチポートフォリオを最近公開したのはVersion One。

テキストコンテンツではなく、動画コンテンツを配信するVCも増えている。特に最近ではTikTokを活用するVCが増え始めている。Turner Novakさんなどはここのプロだが、今はIndex Venturesも上手くTikTokコンテンツを配信してディールソーシングにつなげている。

そしてここで挙げる最後のコンテンツ事例は「Wall of Love」。これはスタートアップが自社サービスが愛されていることを見せるもの。例えばメールアプリのSuperhumanはユーザーからSuperhumanに対してのコメントを集めて、Superhumanオフィスに飾った。

SlackもTwitterで「Slack Love」というアカウントを運営しているが、そのアカウントではひたすらSlackユーザーのポジティブなフィードバックをリツイートしているだけ。それは自己満足のためだけではなく、恐らく資金調達で見せていた。実際に昔のSlackオフィスにツアーに行った時も、Slack Loveについて従業員から聞いた。

VCだとFirst Roundがこれを上手くサイトにまとめている。

これも自己満足のためではなく、新規投資案件を勝ち取るために起業家にいつでもリファレンスを見せられるため。サイトを作るまでやらなくて良いかもしれないが、便利なのは確か。

個人的にはポッドキャストはかなりオススメしている、簡単な入口。テキストを書くのは時間がかかるし、編集も大変(草野さん、いつもごめんなさいw)。それと比較してポッドキャストは1時間話すだけで、テキストほど編集が必要ない。ゲストも呼べてカジュアルに話せる場所なので、非常にスタートとしてはやりやすいコンテンツ制作だと思います。ただ、コンテンツ制作する上では、考えるべき点がいくつかある:

やり続けることをコミットする

当たり前の話ですが、メディアを運営するのは大変。よほどTwitterフォロワーがいない限りはユーザーが増えません。なので、少なくとも最初の半年間から1年間は人気にならないと思った方が良いです。ただ、やり続けることに意味がある。あの20 minute VCでも35エピソード目でようやく1,000再生回数を超えた。Off Topicも2年半かけて今に至る。

スケジュールを持って頻繁に投稿する

オススメは週一で投稿すること。コンテンツ制作を習慣づけるのが大事なのと、週一ぐらいのペースであれば常に新しいネタを提供してオーディエンス作りがやりやすい。

ニッチでありながら尽きないトピック選びをする

何かのエキスパートであることを見せるのが大事なので、ニッチなトピックを選ぶのは重要。投資領域(Saas、C向けサービス)、ステージ(アーリー、レイター、上場後)、オペレーション(グロース戦略、採用方法)など様々な選び方がある。例えばFirst Roundはアーリーステージでオペレーション型のブログを運営している。重要なのはコンテンツは自社プロモーションのためにあるのではなく、リーチしたい人たちにとって有望な情報になるか。

そしてもう一つ重要なのはネタが尽きないトピックを選ぶこと。多くのVCは投資先をフィーチャーするためのブログを設置しがちだが、そうするとTiger Globalぐらいのペースで投資しない限り、ネタが尽きてしまう。個人的にはスタートアップのインタビュー系のコンテンツを出すのであれば、投資先と投資先ではない会社をミックスするべきだと思ってます。

KPIは気にしない(特に初期)

Off Topicでは各エピソードの再生回数は見ているが、それによって劇的にコンテンツ配信のやり方を変えていない。ただ、どうしてもKPIが気になる人は、以下二つのKPIを見るのが良いかもしれない。

・最初の7日間での再生回数(回別のコホート分析)

・回ごとのリテンションレート

Off Topicのポッドキャストコンテンツは何回も聞き直す人や、新しく知ってくれた人は過去コンテンツを見ることもあるが、基本的には最初の1週間ぐらいで大体のオーディエンスが決まる。最初の1年間は各回の日別の再生回数をエクセルに落とし込んで、それをベースに各回の最初の1週間ほどの数字を比較して、それがちゃんと改善しているかを見てました。

上記は実際にAnchorからとった、2019年のOff Topicデータ。重要なのは、1日目や二日目ではなく、後半の再生回数(いわゆる平均再生回数が増えているか)。2019年はこれが全体的に上がっている傾向だったので満足してました。

次にポッドキャストのリテンションを見れる、Spotifyのアナリティクス機能。以下一例として、実際のOff Topic回のリテンショングラフ。

話が面白かったか、そしてもし面白くなければどこで離脱したが分かるので、コンテンツの質をこれで見ている。

ポッドキャストを始めたい方は、こちらのツイートスレッドが参考になるかもしれません。

スタートアップのサポート事例

ブランディングをするのも良いが、実際に手助け出来るVCが最終的に最も好まれる。ただ、サポートというのはかなり慎重に考えて行わなければいけない。まず、サポートをするということはリソースが取られるので、VCとしてスケールがしにくくなる。さらにもっと重要なポイントは悪気がなくてもサポートが「ウザイ」に変わるケースもあるので、やり方は考えるべき。実際に以下がスタートアップのサポートヒエラルキーだと思います(上から最も厚いサポート)。

トランスフォーマー

会社の方向性を変える支援を行う。

プレイメーカー

呼ばれた時に特別なアクションを実行する。

チアリーダー

エネルギーと応援・ノイズ作りをする。

コモディティ資金提供

お金を提供する。

上記サポート方法は全部良いこと。そして時と場合によってコモディティ資金提供社からプレイメーカーになったりする。ただ、サポートをする前に、必ず「Do no harm」を守るのが大事。

実際のサポートで言うと、簡単にまとめると以下種類がある。

・資金調達の支援

・採用の支援

・売上づくり(営業)の支援

・感情サポート

・オペレーションサポート

ルーターかハンマーになれ

多くのVCは幅広いネットワークを持っているので、人に紹介するルーターであるケースがほとんど。そこを圧倒的な強みにする、もしくはルーターでありながら特定のタスクをこなせるハンマーになるのが一つの優位性の作り方。

ルーターとして圧倒的に強みを持っているのはElad Gilさん。彼は大手企業のCorp Devチーム(投資やM&Aを担当する部署)と仲良くなって、スタートアップに売却先を紹介できるネットワークを作った。もちろんそれ以外のバリュー提供も行っているが、このネットワークがあるから25社以上のユニコーンに投資できている。

ハンマー事例で言うとMKT1 AgencyとBullish。MKT1 Agencyはマーケティングの支援を提供するファンドで、Bullishはブランディングエージェンシーとして有名な会社。それ以外の良いハンマー事例はFirst Round。彼らはPitch Assistと言う4週間から6週間のピッチを教えるプログラムを投資先のために用意している。VCの心理、ストーリーテリングのやり方、そしてインハウスデザイナーと一緒にピッチ資料を作るところまで支援をしている。

そんなFirst Roundは投資前でもサポートを提供している。彼らの「Discovery Assist」プログラムに応募して参加できたプロダクトを開発したばかり、もしくはまだ開発中のスタートアップに対して3〜5週間で顧客になり得そうな先を15社から20社紹介してくれる。

First Roundはこの段階から支援する理由は三つある。一つは他社ファンドとの優位性作り。投資前から顧客紹介をするのはスタートアップにとってはかなり強いインパクト。次に投資先がどう言うアクションをとって顧客獲得するのか見れるチャンスでもある。社長が良い営業マンなのか、ちゃんと自社サービスのバリューを伝えられるのかは一つの投資検討ポイント。そして最後にFirst Roundが紹介した顧客候補からのフィードバックをもらって、実際に需要がありそうなプロダクトかがわかる。

T型の投資家になる

多くのVCはジェネラリストだが、それはスタートアップ(特にアーリーステージ企業)にとって良いことである。幅広いノウハウやサポートが出来るVCは初期に好まれるケースが多い。ただ、VCとして優位性を作りたいのであれば、ジェネラリストでありながら1つか2つのエリアでエキスパートになるのがベスト。コンテンツ制作していると特定のカテゴリーのノウハウとネットワークが生まれるのはその一例。

結論・サマリ

今回の記事はいつも通りの長文記事だったので、この中で重要ポイントを箇条書きでまとめてみました。

パート①:今のVCとスタートアップ市場

・スタートアップが今まで以上のスピードで成長して、大きくエグジットしている

・そのため、VCは次の大きなスタートアップへ投資するプレッシャーを感じている

・そのため、VCはよりスピード感を持って投資している

・そんな中、上場企業に投資していたヘッジファンドが大金とスピード感を持ってレイターステージ出資を行っている

・そのため、レイターステージに投資していたファンドはアーリーステージ企業に出資している

・そのため、アーリーステージの競争率がめちゃくちゃ厳しくなった

・さらに組織から個人でも有望なVCが増えている

・中には元VCだったソロ・キャピタリストやクリエイター・キャピタリストが特に増えている

・そしてこれからは一般市民も投資ができる状況となる

・さらにミドルステージ以降は希薄化しなくて良い資金調達方法を提供するPipeやClearcoが人気になっている

・そのため、さらに競争率が激しくなり、YCでもDemo Day前からトラッキングしないといけなくなっている

パート②:VCの優位性作り

・この競走を勝ち抜く耐え、VCはブランディングとバリュー提供に専念しなければいけない時代となった

・投資家の基本は「Do no harm」

・そしてバリューを投資前から見せる時代となってきた

・そこで多くのVCはコンテンツやリバースピッチをして起業家にアピールしている

・さらにルーターかハンマーになって明確なバリュー提供をする必要がある

世界のトップ30%のテック企業のポートフォリオを作って長期的に保有できれば、必ず儲かると個人的には信じている。そのトップ30%の会社へのアクセスするのが正直めちゃくちゃ難しい。今まではスタートアップがVCに訪問して出資をお願いする形だったのが、今はVCが積極的にスタートアップに営業して、案件の取り合いになっている。そこで勝ち抜くために戦略、アクション、ブランドなど、様々な点でVCはマーケティングをしなければいけない時代となった。著名VCのBenchmarkでさえも今の投資スピードやスタートアップから求められていることを考えて、投資戦略やチーム構成に悩んでいるほどアメリカのVC業界は進化している。どのVCも業界のトレンドなどを読んで進化が必要だが、今のアメリカのスタートアップ業界を見ると特に必要になってきている。

今後も直近のアメリカVC事情についてこれからも情報共有していく予定なので、次回のVC事情のアップデートをお楽しみに!

Written by Tetsuro Miyatake (@tmiyatake1) | Edited by Miki Kusano (@mikikusano)